近日,国内半导体设备龙头企业北京屹唐半导体科技股份有限公司正式在科创板挂牌上市。

今年6月跻身《2025胡润全球独角兽榜》、位列第395位的屹唐半导体,开盘首日即暴涨210%,市值一度突破770亿元高点。屹唐股份的上市不仅一跃成为2025年北京目前最大的IPO,更是今年为数不多“开盘即爆”的IPO。此次上市,屹唐股份成功募集资金24.97亿元,这一募资额高居北京地区IPO项目榜首。

图片来源:每日经济新闻

图片来源:每日经济新闻近年来,屹唐股份业绩不俗,营收与利润均呈现稳健增长态势。在外界看来,其成功上市意义非凡,不仅是资本市场对国产高端装备的一次重要认可,更是中国半导体产业在自主可控道路上的重要里程碑。

冷门“独角兽”的崛起之路

屹唐的故事,始于9年前的一场跨国并购案。2016年5月,在亦庄国投的主导下,屹唐以约3亿美元的价格,成功收购硅谷的老牌半导体设备公司Mattson Technology(MTI),这是一家半导体晶圆蚀刻机台设备供应商,是当时知名的集成电路制造设备供应商之一,成就了中国半导体设备第一笔跨国并购案。

尽管屹唐的这次收购,填补了国内高端半导体设备领域的空白,但这场收购当时并没有引起太多关注,甚至在不少投资人看来更像是一次难以收场的“冷门”试验。巨大的股权变更引发了客户对技术安全的强烈担忧,MTI的订单量锐减40%,2016年第四季度营收暴跌至1.03亿美元,仅为前一年同期的60%。雪上加霜的是,公司还遭遇了高管集体离职、现金流濒临断裂的严峻危机。

在这复杂局面下,总裁兼CEO陆郝安博士临危受命。在接掌大局后,迅速组建起一支跨国联合团队,通过保留MTI原技术骨干、注重研发投入等方式,重新赢得客户信任。可以说,从奠定行业根基的关键并购,到引领屹唐股份的强势崛起,陆郝安是不可或缺的灵魂人物。值得一提的是,陆郝安博士曾担任SEMI全球副总裁、中国区总裁和英特尔中国区总裁,拥有丰富的半导体行业履历。

2018年,屹唐的北京亦庄工厂建成,首台国产化干法去胶设备下线。利用MTI完整的知识产权,屹唐逐步建立起全球化研发制造网络,为全球12英寸晶圆厂客户提供相关设备及应用方案,产品成功进入台积电、三星等巨头的高端产线。此后,国内12英寸晶圆厂覆盖率从15%跃升至60%,屹唐成为国产替代的重要力量。

根据2023年的数据,在干法去胶设备领域,屹唐股份2023年凭借34.6%的市场占有率位居全球第二;在快速热处理设备领域,屹唐股份2023年凭借13.05%的市场占有率位居全球第二;同时,也是国内唯一一家可大规模量产单晶圆快速热处理设备的集成电路设备公司;在干法刻蚀领域,其市场占有率居全球前十。

也正是在这个阶段,屹唐股份真正进入了资本视野。2020年,公司完成多轮融资,机构名单几乎覆盖知名投资圈,海松资本、红杉中国、IDG资本、深创投、黄浦江资本、CPE源峰、丝路华创等悉数上榜。

图片来源:新浪财经

图片来源:新浪财经去年净利同比大增超七成

凭借过硬的产品质量和技术实力,屹唐股份已成功打入全球顶级芯片制造商的供应链体系。招股书显示,目前,屹唐股份客户群已全面覆盖全球前十大芯片制造商及国内领先企业,包括多家国际知名的存储芯片和逻辑电路制造厂商。

台积电、三星、美光、英特尔、中芯国际、华虹半导体、长江存储等都是其公司客户,“2022年至2024年,公司与前五大客户均保持良好合作关系,除个别报告期内新增的前五大客户外,均具有多年历史合作基础,多数客户合作年限超过10年,公司业务发展具有稳定性以及可持续性。”屹唐股份招股书中表示。

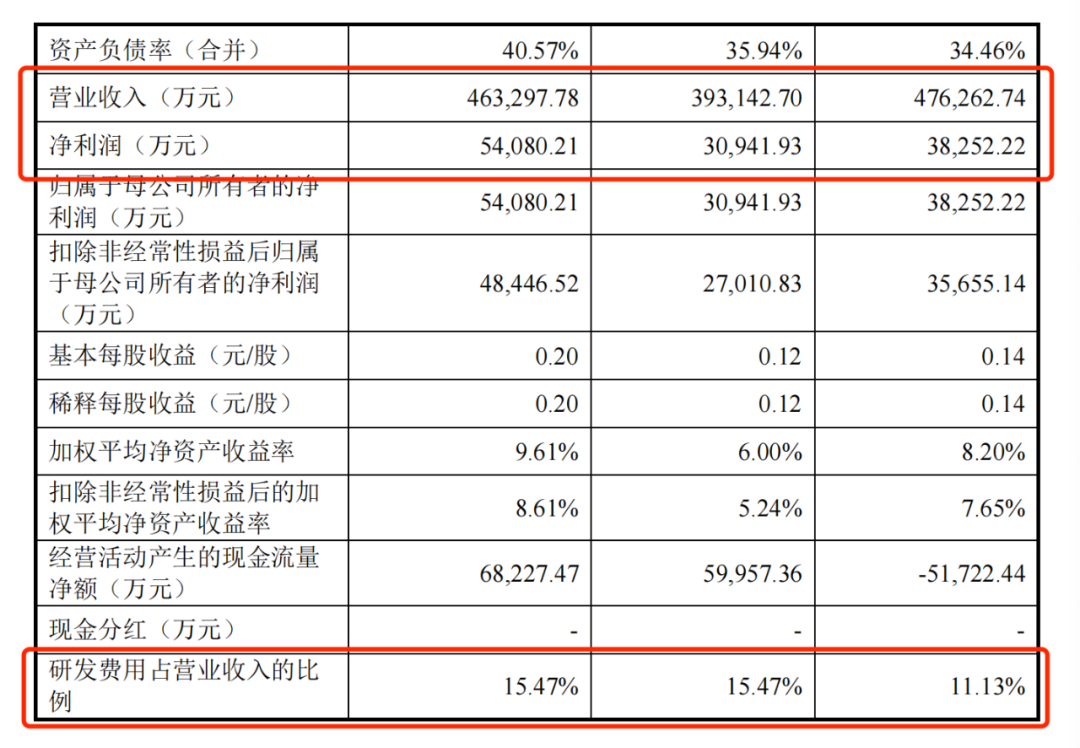

优质的客户资源为公司业绩提供了坚实保障,也为屹唐股份带来了稳健的业绩表现。2022年至2024年,屹唐半导体分别实现营业收入47.63亿元、39.31亿元和46.33亿元,归母净利润分别为3.83亿元、3.1亿元和5.4亿元。

图片来源:屹唐股份招股书

图片来源:屹唐股份招股书尽管在2023年受全球半导体行业调整影响,收入有所下滑,但其通过优化产品结构、加强成本控制,仍然保持着良好的盈利能力。进入2024年后,随着全球晶圆厂产能恢复扩张,屹唐股份订单回暖,业绩重回增长轨道。2024年度,公司营业收入、归属于母公司股东的净利润同比分别增长17.84%和74.78%,呈现强劲复苏态势。

到了2025年一季度,其营收达11.6亿元,同比增长14.63%,净利润2.18亿元,同比大增113.09%。

双轮驱动,人才与研发并重

据公司招股书披露,公司核心管理层成员均拥有应用材料、英特尔、阿斯麦等全球半导体巨头从业经验,技术团队更是汇聚了一批拥有20年以上行业经验的资深专家,研发人员数量达349人,占员工总数比例为29.28%。

除去人才方面,持续不断地研发投入也成为屹唐股份技术突围的关键引擎。数据显示,2022年-2024年,公司研发投入从5.3亿元逐年提升至7.17亿元,研发费用率始终维持在11%-15.5%的行业高位。截至2025年2月11日,公司共拥有发明专利445项,实用新型专利1项,应用于公司主营业务的发明专利超过5项,主要设备相关技术达到国际领先水平。这些专利如同坚固的壁垒,有力守护着公司核心产品的技术优势。

图片来源:新浪财经

图片来源:新浪财经值得注意的是,屹唐股份此次募资仍在加码研发,本次IPO屹唐股份计划募集的资金也将主要用于三个方向:

● 集成电路装备研发制造服务中心项目:旨在提升公司在关键设备的研发制造能力,完善本地供应链体系,满足快速增长的市场需求。

● 高端集成电路装备研发项目:重点布局下一代半导体设备技术,如EUV光刻配套设备、先进封装设备等,推动公司在高端市场的进一步突破。

● 发展和科技储备资金:用于补充流动资金、偿还债务以及应对潜在的技术并购机会,增强公司的抗风险能力。

随着全球半导体产业竞争加剧,持续的技术创新将成为企业突围的关键,屹唐股份显然已经深刻明白并展现出抢占技术制高点的雄心。

]article_adlist-->

]article_adlist-->半导体行业正迎来前所未有的变革浪潮,AI大模型、具身智能等颠覆性技术的爆发式增长,持续推高全球芯片需求,带动半导体设备市场持续升温。在此背景下,国产替代芯片进程加速推进,催生出一批迅速崛起的半导体独角兽企业,形成蔚为壮观的IPO冲刺军团。

然而,看似繁荣的表象下暗流涌动,动辄数十亿的研发投入、漫长的回报周期,使得众多企业在经历多轮高估值融资后陷入"流血上市"的困境。一级市场融资窗口逐渐收窄,上市募资或已成为维系企业生存的关键命脉。

对于半导体企业而言,在这场没有退路的竞赛中,成功IPO意味着获得继续参赛的资格,而错失机会则可能面临被行业洗牌出局的残酷命运,一场生死时速正在悄然上演。

本文由胡润百富综合整理

❖ END ❖ ]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表配资行业排名_期货配资配资_配资门户平台观点

相关文章